- 5 Marzo 2024

- Posted by: admin

- Categoria: Senza categoria

A partire da Gennaio 2024 sono stati stanziati 1,8 miliardi per finanziare il credito di imposta per le Zes, le zone economiche speciali. La Zes unica italiana sostituirà le attuali 8 aree in essere. Il credito è riservato agli investimenti per acquisto o leasing di beni strumentali per strutture produttive già esistenti o da realizzarsi, e per acquisti e leasing di terreni e immobili.

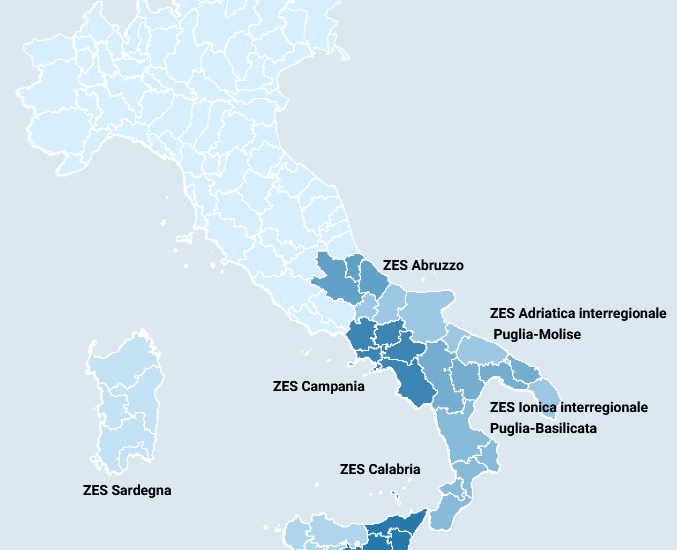

Il DL Sud ha istituito un credito d’imposta a favore delle imprese che effettuano investimenti iniziali in beni strumentali destinati a strutture produttive ubicate nelle zone assistite delle regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna e Molise e nelle zone assistite della regione Abruzzo, come individuate dalla Carta degli aiuti a finalità regionale 2022-2027.

Sono agevolabili gli investimenti, contenuti in un progetto di investimento iniziale, relativi all’acquisto o locazione finanziaria, di nuovi macchinari, impianti e attrezzature varie destinate a strutture produttive già esistenti o che vengono impiantate nel territorio, nonché all’acquisto di terreni e all’acquisizione, realizzazione e ampliamento di immobili strumentali agli investimenti.

Il credito sarà commisurato alla quota del costo complessivo dei beni acquistati o, in caso di investimenti immobiliari, realizzati dal 1° gennaio 2024 al 15 novembre 2024, nel limite massimo, per ciascun progetto di investimento, di 100 milioni di euro. Ad ogni modo non risultano agevolabili i progetti di investimento di importo inferiore a 200.000 euro.

Il credito d’imposta è concesso nella misura massima consentita dalla Carta degli aiuti a finalità regionale 2022-2027, ossia:

- per Campania, Puglia, Calabria e Sicilia il 40 per cento per le grandi imprese, il 50 per cento per le medie e il 60 per cento per le piccole;

- per Molise, Basilicata e Sardegna il 30 per cento per le grandi imprese, il 40 per cento per le medie e il 50 per cento per le piccole;

- per le zone ammissibili dell’Abruzzo il 15 per cento per le grandi imprese, il 25 per cento per le medie e il 35 per cento per le piccole.

Il credito in commento sostituirà, pertanto, il credito d’imposta Mezzogiorno e il credito d’imposta ZES in scadenza al 31 dicembre 2023.

La nuova agevolazione, introdotta dal DL Sud, contiene delle differenze rispetto alle precedenti disposizioni.

Sono escluse dall’agevolazione i settori dell’industria siderurgica, carbonifera e della lignite, dei trasporti e delle relative infrastrutture, della produzione, dello stoccaggio, della trasmissione e della distribuzione di energia e delle infrastrutture energetiche, della banda larga nonché dei settori creditizio, finanziario e assicurativo.

Come già detto in precedenza, si limita l’orizzonte temporale per l’effettuazione degli investimenti al 15 novembre 2024.

La disposizione rinvia a un successivo decreto interministeriale la definizione delle modalità di accesso al beneficio, nonché dei criteri e delle modalità di applicazione e di fruizione del credito d’imposta e dei relativi controlli.

Noi di IBO srl siamo specializzati in finanza agevolata per le PMI. Grazie a un team di professionisti qualificati, che monitora tutte le misure disponibili, possiamo aiutarti a ottenere il beneficio maggiormente attinente ai tuoi bisogni.

Se cerchi supporto, contatta lo staff IBO S.r.l. allo 0571.520903