- 22 Novembre 2023

- Posted by: admin

- Categoria: Senza categoria

Si rende operativa a partire dal primo gennaio 2024 la conversione in legge del decreto Sud DL 124/2023 che ha apportato significative modifiche al credito d’imposta introdotto con il DL 91/2017.

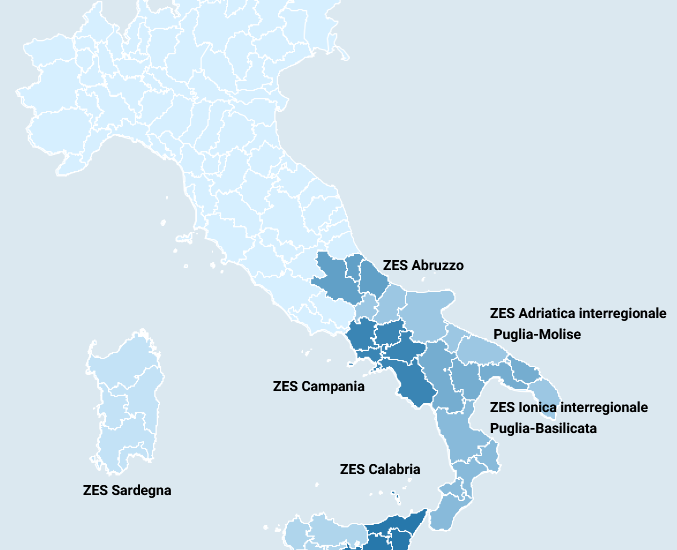

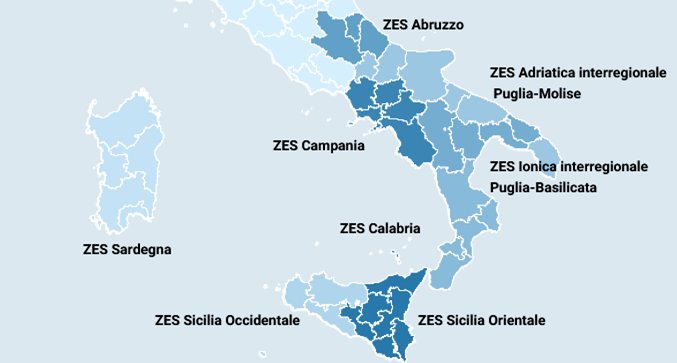

L’incentivo è rivolto alle imprese attive e a quelle che intendono insediarsi nelle regioni del Mezzogiorno, ossia nella Zona Economica Speciale (ZES) unica che va a sostituire le attuali otto ZES presenti sul territorio.

Beneficiari

Possono accedere all’agevolazione tutte le aziende costituite (o che intendono farlo) nei territori delle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sicilia, Sardegna.

Sono comprese le imprese di immagazzinaggio, di supporto ai trasporti e quelle attive nel settore della produzione primaria di prodotti agricoli, della pesca e dell’acquacoltura e nel settore della trasformazione e della commercializzazione di prodotti agricoli, della pesca e dell’acquacoltura.

Sono escluse, invece, quelle dell’industria siderurgica, carbonifera e della lignite, dei trasporti e delle relative infrastrutture, della produzione, dello stoccaggio, della banda larga, quelle operanti nel settore dell’energia e, infine, i settori creditizio, finanziario e assicurativo.

Attività finanziabili

Le attività che possono accedere alle agevolazioni sono quelle riguardanti l’acquisto di beni strumentali, impianti e attrezzature anche mediante locazione finanziaria. Sono ammessi anche gli acquisti di terreni, ampliamenti di immobili strumentali, a patto che il valore dei terreni e degli immobili non superi il 50% del valore complessivo dell’investimento agevolato.

Agevolazione

Si tratta di un credito d’imposta calcolato sulla quota del costo complessivo delle spese ammissibili, realizzati nell’arco di tempo che va dal primo gennaio 2024 al 15 novembre 2024.

Per ciascun progetto d’investimento, che non può avere un importo inferiore a 200.000 euro, è previsto un credito d’imposta massimo di 10 mln di euro.

Il credito d’imposta è cumulabile con aiuti de minimis e con altri aiuti di Stato che abbiano ad oggetto i medesimi costi ammessi al beneficio, a condizione che tale cumulo non porti al superamento dell’intensità o dell’importo di aiuto più elevati consentiti dalle pertinenti discipline europee di riferimento.

Per informazioni rivolgersi allo staff IBO S.r.l. 0571 520903